2017年的汉诺威工业展上最令人印象深刻的特点,是从专注于某具体技术到强调提供个性化解决方案的能力,更多地专注于为客户提供点对点的个性化的解决方案上。

汉诺威工业展见证了工业4.0从概念到大规模的落地的发展历程,2014年以来,汉诺威工业展始终围绕“工业4.0”概念展开。2014年汉诺威的主题为“产业集成,未来趋势”,专注于智能化、自动化工厂和能源系统的改造;2015年汉诺威主题为“产业集成化——加入网络大家庭”,格外关注了智能化生产、人机协作、创新型分包解决方案以及智能能源系统等;2016年汉诺威主题为“产业集成——发现解决方案”,展会展出的解决方案运用范围从机械改装到完整生产线集成化,而大数据的捕捉和分析也为工业发展注入了新鲜动力,这标志着工业4.0的重大突破,下一步就是商业化阶段。2017年汉诺威主题为“产业集成——创造价值”,已经有了很强的应用指导意义,无论是硬件商还是软件商,都可以提供非常具体的整套工业4.0解决方案。

工业4.0硬件龙头持续完善布局,我国智能制造想象空间充分打开。以ABB为代表的智能制造硬件提供商不断完善自身战略布局,能够提供日趋完善的柔性生产线与大数据服务,我国企业通过引进成套的柔性生产线,在小批量、多批次、定制化产品生产能力上将实现重大飞跃。智能柔性生产线可以实现对人类劳动力的充分替代,有效对冲我国人口红利减少、劳动力成本提升导致制造业成本优势下降的问题。高学习能力与适应能力的生产线也可以有效减少工人培训成本,提高产品良品率,对白色家电、3C制造、智能物流设备生产等行业提供充分的产能支撑。同时,美的并购库卡在智能制造领域起到良好的示范作用,伴随着我国《中国制造2025》和《“十三五”规划纲要》等政策的推出、本土企业技术不断突破,我国本土机器人制造能力有望持续提升,利好智能制造领域相关企业。

德国工业4.0:制造业体系提供支撑,产业集聚促进发展

德国工业4.0:自下而上推动,保持制造业领先。德国工业始终强大,企业自发解决痛点,自下而上推动工业4.0。“工业4.0”的提出是与德国工业界遇到的瓶颈紧密联系在一起的,最大目的是建立一个与互联网融合的智能化先进制造方式,提高效率、降低成本和加快反应速度。解决成本问题和TimetoMarket是德国提出工业4.0的关键,这两点正是互联网时代中产品生命周期不断缩短的集中表现。德国企业不断主动推动“工业4.0”:西门子的“数字化企业平台”系统为数字制造提供了载体;宝马集团的虚拟手势识别系统使得汽车制造再进一步;大众用机器人制造汽车,实现了极高的人力替代效率;ABB强大、精细而全面的机器人产品在世界上有着明显的竞争优势;博世力推用于工厂智能化的射频码系统;SAP推动云平台互联万物,实现大数据支撑决策。

德国工业4.0战略帮助德国保持制造领先优势,提高有效生产。2013年汉诺威工业博览会上德国政府正式宣布“德国工业4.0”战略。金融危机后时代,全球经济发展缓慢,德国外需疲软,同时中美工业科技发展迅速,对德国出口形成进一步竞争。工业4.0战略让德国重新抓住工业发展主动权,保持“德国制造”的国际金品牌。德国工业4.0战略的提出背景是全球产能过剩的严峻形势,德国希望通过利用物联网与服务网结合的方法,使产业链管理智能化,市场需求分析有效化,从而提高工作效率。

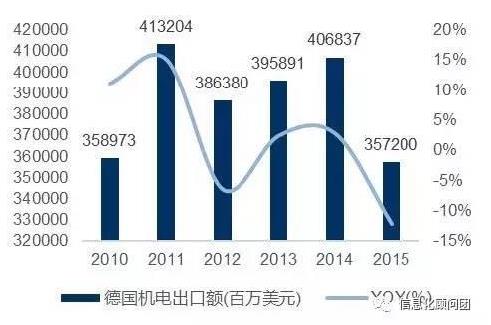

德国机电类产品出口量增长率下滑,CAGR 为1.7%

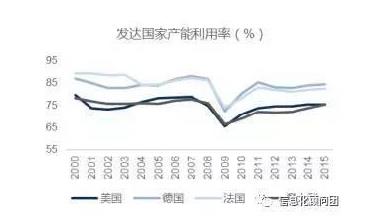

发达国家产能利用率下降

德国是机械设备制造业强国。据统计,有近10%的欧洲制造业公司位于德国,德国制造业产品毛利附加值约占欧盟的30%。机械制造业是德国最为活跃的经济部门,整个产业链上约有6419家公司和超过100万的劳动人口,生产效率排在世界前列。同时,机械制造业是德国第二大支柱产业,也是德国最具创新的产业部门。2015年,德国机械行业生产总值为2300亿欧元,占GDP总值的7%。该行业主要以出口为导向。2015年德国机械制造出口率高达66%,出口额约1510亿欧元。按产品细分,2014年机械设备的产值最高,收入约195亿欧元,电力传输工程与材料处理居二、三位,分别为174亿欧元与147亿欧元。

2014 年德国制造业生产率世界第四

2014 年德国机械制造行业产值前十的产品概览

德国完善的制造业体系是行业不断发展的核心驱动力。在二十世纪初,“德国制造”备受歧视,以低质量、高山寨的形象臭名在外。二十世纪中期,德国政府致力改善制造业发展,重视自主创新,追求工艺技术与技术密度型生产,并自成体系。行业参与主体是以家族企业为主的中小型企业,也被称为“隐形冠军”与“工匠精神的延续者”,不追求规模生产,以“精而专”著称;监管上,德国采用“二元结构”,由政府和标准化协会等一系列非政府组织组成,二者分工明确。德国政府不插手企业经营,提倡竞争的市场经济,促进科研创新与企业社会责任体系的建立,保证行业可持续发展。各类标准化协会及行业协会负责标准化制度的制定、执行与监管,是德国质量最重要的保障和体系核心;从生产要素看,受惠于完善的教育体系,金融系统和政府合理引导(如德国工业4.0),德国老牌公司与中小企业拥有充足的高素质劳动力与科研潜能;高度分散化的产业群使得企业在降低成本、提高效率的同时,不断互相学习、增强产品竞争力。

德国制造业体系完备,产业环境好

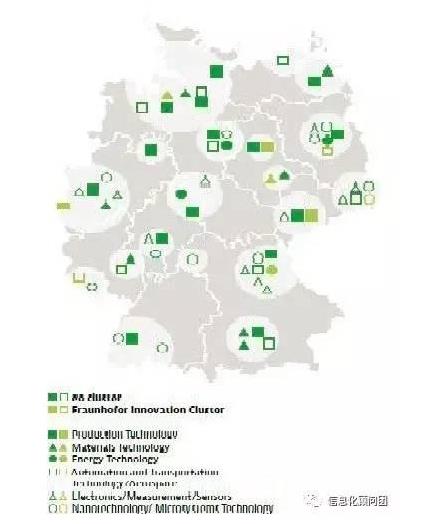

德国工业4.0:产业集聚促发展,巴伐利亚高科技产业大步向前。巴伐利亚地区是以Fraunhofer创新研究所为中心高科技产业带。巴伐利亚地区面积7万多平方公里,人口1200万,拥有慕尼黑和纽伦堡两座大城市。巴伐利亚地区区位优势明显,是欧洲东-西和南-北贸易通道汇集处,产品便于运输到欧洲各市场。因此,许多外国高科技企业落户于此,业务广泛辐射周围地区。2012年,德国政府发起“Go Cluster”运动。经过4年努力,德国已经有100个创业产业园区,政府大力扶持并引导投资以鼓励德国科技创新。该区域的核心研究所Frauhnofer-Gesellschaft为投资者与企业提供了新鲜的思路,是该地区的工业发展科创动力的源泉。

巴伐利亚地区是德国创新园区主要聚集地

巴伐利亚产业群的各类新型高科技都处于德国领先地位,机器人巨头库卡位于该区。巴伐利亚州的奥格斯堡市是德国机器人巨头库卡的所在地,库卡是世界机器人“四大家族”之一,近期被中国美的集团收购。目前巴伐利亚拥有19个高科技产业集群,包括生物技术、汽车工业、医疗技术、纳米技术、环保技术、航天航空、卫星导航、信息与通信技术、能源技术、新型工业原材料、铁路技术、传感和电子电力技术、机电整合和自动化技术等。三分之一计入德国成分股指(DAX)的大型上市公司将总部设在巴州。此外,巴州的慕尼黑已经能够成为仅次于法兰克福的德国第二大金融中心,是巴州科技创新的坚强金融后盾。

巴伐利亚地区有众多著名高科技企业

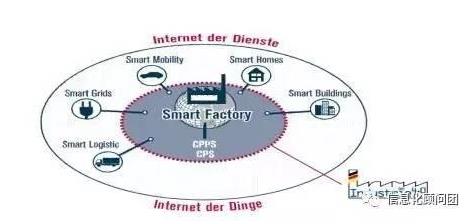

德国工业4.0平台是德国工业4.0战略的实施主体。整个平台的参与者可以分成三类:政府,公司以及教育科研机构组成的有机体。教育科研机构责为工业4.0的推进举措和方向提供理论基础;政府负责提供搭建政策框架与促进政府间合作;企业则是工业4.0的技术的具体实践者。

政府:政策推动工业4.0实现智能制造。2006年和2010年德国政府提出《高科技战略2006-2009》和《高科技战略2020》两个全国性的高科技政策,旨在提高高科技领域的竞争力。工业4.0是《高科技战略2020》的重要组成部分,其核心为信息物理系统Cyber-Physical System(CPS),指的是一个通过机械、电子零件、软件、基础网络,运用信息化技术的整合控制网络与工业物理世界,实现企业、工作人员、生产机器、产品、客户等多方联动、交互、组合式创新,达到智能制造、智慧运营的全新业态。德国希望通过工业4.0建立起智能工厂系统,实现智能制造,从而降低成本,提高产品利润,预期德国企业带来每年6-8%的制造效率提升。

工业4.0 实现智能制造

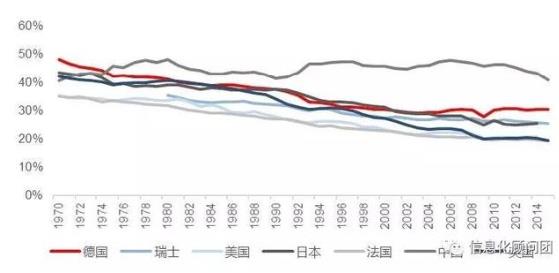

德国工业增加值占GDP比重维持在30%左右,英美仅为20%。经历了20世纪后期的数次产业转以后,世界主要发达国家“去工业化”特征明显,美国工业增加值占GDP的比重从1970年的35.24%下降到2014年的20.69%,英国从1970年的42.10%下降到2015年的19.42%。相比而言,德国1970年工业增加值占GDP的比重为48.09%,2015年为30.49%,是世界主要发达国家中唯一工业增加值占比超过30%的国家。

德国工业增加值占GDP 的比重居主要发达国家之首

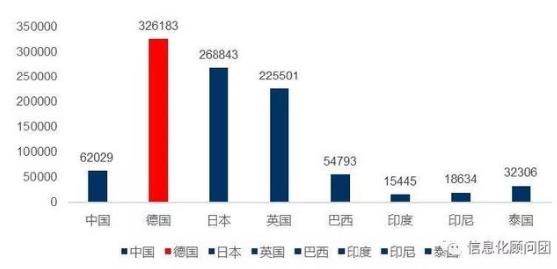

德国人均工资显著高于发展中国家。德国是典型“高工资、高福利”的“欧洲国家”,2016年人均工资高达326183元人民币/年,约为我国的5倍、泰国的10倍。德国人均工资显著高于发展中国家,这给德国制造业带来了严重的成本问题,如果继续高密度地使用人工劳动力,德国制造业价格竞争力将远低于发展中国家。

德国2016 年人均工资高达326183 元人民币/年

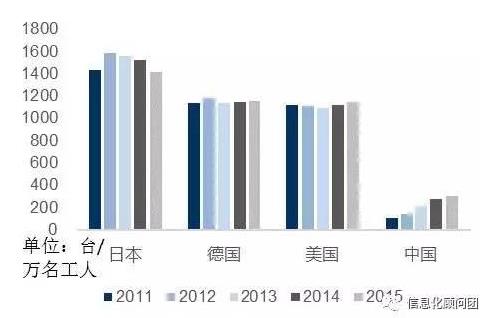

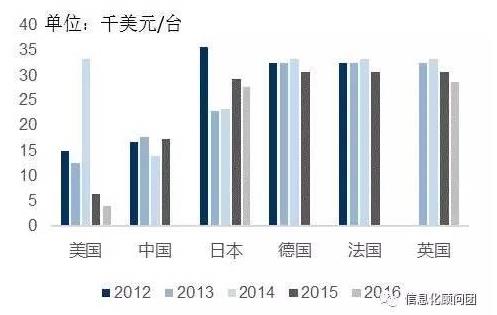

德国工业机器人使用密度高,缓解人力成本压力,对我国具有指导意义。面对高企的人力成本,德国制造业“选择”了使用工业机器人替代人类劳动力。德国工业机器人使用密度远超欧洲平均水平,2015年汽车工业工业机器人使用密度达到1143台/万人,与美日两个汽车工业大国相近。相对于人类劳动力,特别是高福利下工作积极性偏低的欧洲工人,工业机器人加工效率高、可靠性好、生产持续能力强,一方面可以有效节约制造业企业人力成本,一方面能够更好地实现产品质量控制。随着机器人产品技术升级与控制系统的发展,机器人能够适应越来越复杂的制造工艺与流程,能够在更多的制造业领域替代人类劳动力。

德国工业机器人使用密度远超欧洲平均水平

德国汽车工业机器人使用密度超过1100 台/万人

工业机器人单价高,工作复杂程度相对较高。德国工业机器人进口均价与出口均价均处于主要发达国家主流水平,进出口均价均高于中国。德国使用的工业机器人定位相对高端,相对于仍具有一定劳动力成本优势的中国而言,机器人的附加值更高,工业机器人替代的工作复杂度更高。

德国工业机器人进口均价较高

德国工业机器人出口均价较高

阿迪达斯:机器人成本压缩优势明显,传统劳动力密集型制造业回归。阿迪达斯正在德国建一个4600平方米的“机器人工厂”,起名“速度工厂”(Speed factory),预计2017年投产。这家工厂只有160名工人,却可以实现100万双鞋的年产能。阿迪达斯同时计划在美国建第二家机器人工厂,之后在欧洲各地还会陆续建成类似工厂。阿迪达斯是传统劳动密集型制造业的典型代表,其在劳动力价格相对较低亚洲雇佣高达100万名工人。而阿迪达斯以机器人工厂的形式使生产线高调“回归”发达国家,是机器人压缩人工劳动力成本的重要标志。

阿迪达斯机器人工厂生产概念

阿迪达斯生产线高调“回归”德国

美国重振制造业:提升制造业效率,推动工业复兴

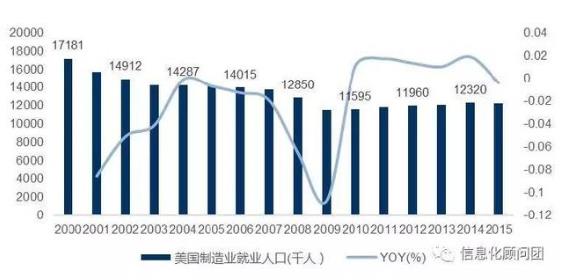

美国制造业空心化,政府主导复兴制造业,自上而下推动工业4.0。2002年起,为了享受发展中国家的人口红利,发达国家的制造业纷纷外移。2002年至2010年,美国制造业就业人数连年下降。08年金融危机后,美国政府呼吁重新振兴制造业,以实体强国。奥巴马政府实行积极的产业政策,创造就业机会和鼓励制造业回归美国。2011年,奥巴马总体推出了先进制造伙伴计划(AMP)与先进制造业国家战略计划;2012年,AMP针对制造业振兴提出16项建议,包括成立网络建设研究所与3D打印研究所。13年,美国在先进制造业方面了增加19%的预算,并成立数字制造和设计创新研究所。随着美国经济不断回暖,出口与内需增加,制造业再迎春风。2010年起,美国制造业就业人数开始小幅攀升。特朗普新政对召回海外制造商态度强硬,预计美国制造将迎来新拐点。

2002-2010 年美国制造业就业人数不断下滑

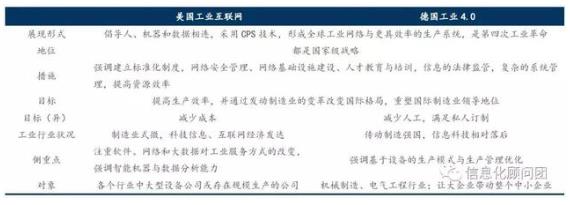

美国通用提出“工业互联网”计划,倡导产业链效率提升。2012年,美国通用率先提出“工业互联网”概念,与美国政府的“再工业化”战略举措相呼应,随后美国制造业与IT巨头纷纷抱团成立了工业互联网联盟(IIC),将这一概念大力推广开来。“工业互联网”主要含义是,通过高性能设备、低成本传感器、互联网、大数据收集及分析技术等的组合,大幅提高现有产业的效率并创造新产业,其侧重点主要在于借助互联网的优势,使制造业的数据流、硬件、软件实现智能交互,通过大数据实现智能决策,提升美国制造业生产效率。经过美国通用测算,若生产效率提升1%,美国关键产业,包括航空、电力、医疗、铁路和石油天然气等,在未来15年内将节省2760亿美元的生产成本。美国的“工业互联网”与“德国工业4.0”本质含义基本相同,但侧重有所不同。

美德工业4.0 战略大体相近

中国制造2025:政府推动+企业参与,智能制造空间大

人口红利丧失,我国同样面临着成本控制问题。随着我国人口红利的逐渐丧失,人工工资不断上升对制造企业的成本端构成较大压力。社科院发布的《蓝皮书》指出,在2020年之前,我国劳动年龄人口减幅相对放缓,年均减少155万人;之后一个时期减幅将加快,2020-2030年将年均减少790万人,2030-2050年将年均减少835万人。制造行业作为典型的劳动密集型行业,人工成本的大幅上升与劳动力人口的快速下降对企业的生存产生严重威胁,倒逼企业降低生产成本,提高生产效率。

我国劳动人口比例不断下降

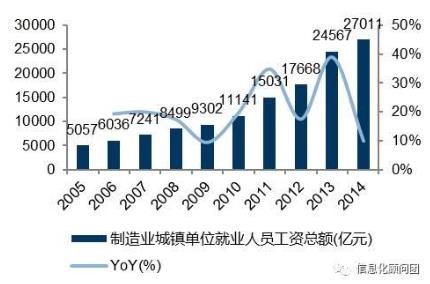

2005年以来我国制造业人力成本不断攀升

生产成本的飙升正在蚕食着中国制造业在世界上的竞争力。美国咨询公司BCG通过对全球前25名出口经济体在2004-2014年的数据分析,得出结论:一些过去制造业成本较低的经济体由于制造业工资、劳动力生产率、能源成本和汇率等因素,正慢慢在国际市场上丧失优势,这其中就包含了中国。据数据显示,中国在2004年到2014年之间,中国在成本竞争力下降了5%-9%,中国相对美国的工厂制造业成本优势已经减弱到5%以下。

全球制造业成本竞争力

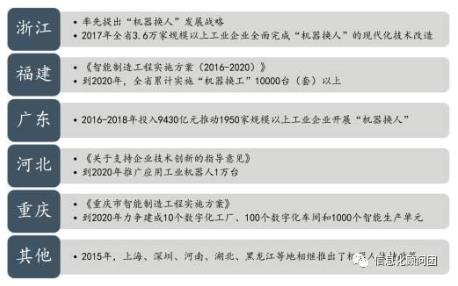

国内“机器换人”不断推进,进一步利好机器人、工业软件行业。人口红利的消退,用工成本的上升,发达国家制造业回流以及东南亚低成本竞争的双面夹击,都不断压缩着我国传统制造业的生存空间。为了降本增效,由政府力推、企业力行的“机器换人”潮正加快部署中,广东、浙江、福建等制造业大省不断从省级层面推动“机器换人”,完全由机器人来代替人工进行生产的“黑灯工厂”不断涌现。“机器换人”的不断推进,进一步加速我国工业机器人、工业软件行业成长,对我国机器人、工业软件企业形成利好。

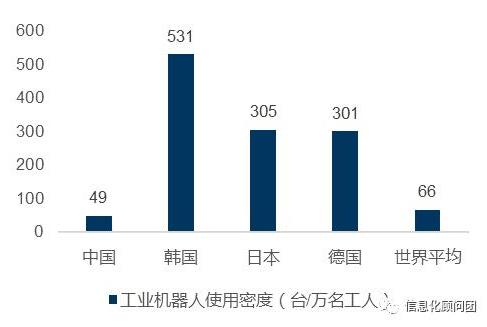

中国工业机器人进口依赖性强,中国制造2025推动国产替代。中国持续多年大规模进口工业机器人,2011-2015年,中国工业机器人进口量连续5年世界第一,工业机器人进口额连续5年世界第一,是名副其实的工业机器人进口大国。2015年,我国工业机器人进口量达4.68万台,金额合计8.05亿美元。根据国际机器人联合会统计,2015年我国工业机器人使用密度为49台/万名工人,而全球平均水平为69台/万名工人,韩国则高达531台/万名工人。较低的机器人使用密度说明我国制造业自动化水平仍然较低。

中国工业机器人进口额世界第一(单位:亿美元)

中国工业机器人使用密度低、市场潜力大

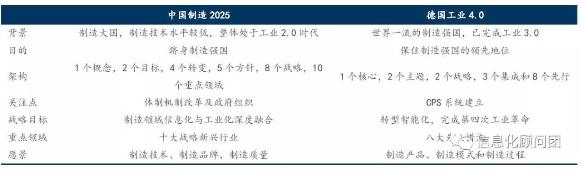

基于国情提出中国制造2025,解决制造业现实困难。“中国制造2025”战略在2015年两会提出,与德国工业4.0战略出台时间较近,因此被看作中国工业4.0计划。但两个战略差异巨大。从信息化水平看,我国信息化与工业的融合度较低,整体企业尚处于工业2.0到工业3.0过渡的时期。各个行业的信息发展水平不够均衡,信息化程度存在较高差距。部分行业已经进入工业3.0自动化时代,而少数企业,如华为,甚至已经进入工业4.0时代。“中国制造2025”战略不仅期望推进我国制造业进入工业4.0时代,同时也力图改变我国低端、粗放、资源依赖性的制造局面,并加速我国信息程度较高的新兴产业的发展,提升我国工业自动化程度。我国在2015年这个时间点提出该战略,一方面是因为随着发达国家对制造业提出更高要求,我国必须紧跟步伐;另一方面希望借助世界制造业复苏的春风,不断发展制造技术,吸收国外先进经验,实现从制造大国转身制造强国的夙愿。

中国制造2025 与德国工业4.0 内容区别较大